WHOA – de verwachtingen gepeild

Blog

Vooruitlopend op de invoering van de Wet Homologatie Onderhands Akkoord (WHOA) op 1 januari 2021 hield Windt Le Grand Leeuwenburgh op 1 december 2020 een webinar over deze nieuwe wet. Om de verwachtingen over (de toepassing van) de WHOA te peilen werd een aantal stellingen voorgelegd aan de deelnemers. Onder hen bevonden zich ondernemers, investeerders, advocaten, curatoren, financieel adviseurs, accountants en bankiers. Daarmee vormde deze groep een goede afspiegeling van de professionals in de herstructureringspraktijk. Zonder te pretenderen hiermee een representatieve peiling te hebben gedaan, menen wij dat de uitkomsten een aardig beeld geven van de verwachtingen in de markt over (de toepassing van) de WHOA. In dit blog een nabeschouwing.

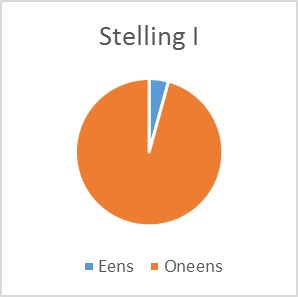

Stelling I

‘Het feit dat vorderingen van werknemers niet in de WHOA kunnen worden betrokken, zal de WHOA in de praktijk tot een onbruikbaar instrument maken.’

Uitslag: 96% eens, 4% oneens

Respons: 47 deelnemers

De uitsluiting van rechten van werknemers in de WHOA wordt wel gezien als een gemiste kans. Toch wordt kennelijk breed verwacht dat dit niet afdoet aan de bruikbaarheid van de WHOA.

Een begrijpelijke uitslag op deze wellicht wat gechargeerde stelling. De oorzaak van financiële problemen zal lang niet altijd liggen in het sociaal kapitaal. Een goed voorbeeld biedt de impact van de coronacrisis. Veel bedrijven zullen de schulden die zijn ontstaan door omzetverlies tijdens de eerste en tweede golf en doordat gebruikgemaakt is van de diverse uitstelregelingen niet meer kunnen aflossen, ondanks een positief bedrijfsresultaat (na de crisis). De WHOA zal daar nuttig kunnen zijn. Verder kan de WHOA in een voorkomend geval worden gebruikt in combinatie met een arbeidsrechtelijke reorganisatie binnen de gebruikelijke kaders.

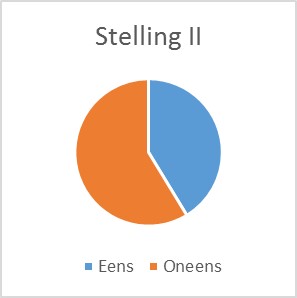

Stelling II

‘De WHOA zal in de regel als standalone instrument worden gebruikt.’

Uitslag: 59% oneens, 41% eens

Respons: 46 deelnemers

De WHOA voorziet in de mogelijkheid de schulden en financieringslasten te herstructureren en bezwarende duurovereenkomsten te beëindigen. Wij verwachten echter dat in voorkomende gevallen ook een (operationele) reorganisatie nodig zal zijn om de onderneming weer levensvatbaar te maken. Vandaar deze stelling.

Wij verwachten dat de WHOA vooral in het begin niet op grote schaal in combinatie met een arbeidsrechtelijke of strategische reorganisatie zal worden toegepast. Dat verhoogt de complexiteit. Tenzij de nood te hoog is denken wij dat eerst vooral standalone WHOA-trajecten doorlopen zullen worden en dat, zodra daar meer ervaring mee is opgedaan, combinaties vaker zullen voorkomen.

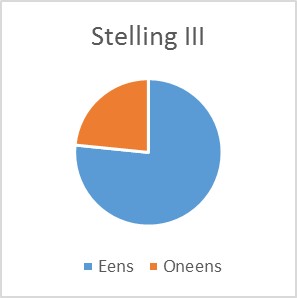

Stelling III

‘In de meeste gevallen zal een herstructureringsdeskundige worden aangewezen.’

Uitslag: 77% eens, 33% oneens

Respons: 47 deelnemers

Zoals bekend kan de schuldenaar zelf toepassing van de WHOA nastreven of de rechtbank verzoeken een herstructureringsdeskundige aan te wijzen. Schuldeisers, aandeelhouders en de OR/Personeelsvertegenwoordiging (PVT) kunnen de WHOA alleen initiëren door een herstructureringsdeskundige te laten aanwijzen.

Wij hadden een lager percentage ‘Eens’ verwacht bij deze stelling, met name op de langere termijn. Dat is ook ingegeven door onze verwachting dat in veel gevallen toch de schuldenaar zelf het initiatief zal nemen tot toepassing van de WHOA (zie de volgende stelling) en daarbij lang niet altijd de benoeming van een herstructureringsdeskundige zal verzoeken.

In de beginperiode zal uit voorzorg wellicht vaker worden verzocht om aanwijzing van een herstructureringsdeskundige vanwege de waarborgen die zijn onpartijdige en onafhankelijke taakstelling biedt. Zodra de praktijk meer ervaring heeft opgedaan met de WHOA zou gaandeweg minder behoefte aan een herstructureringsdeskundige kunnen ontstaan.

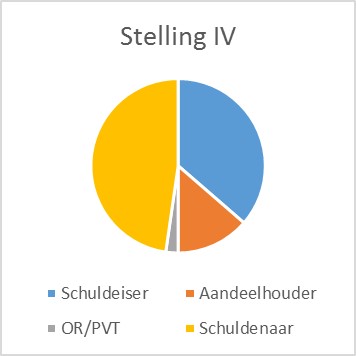

Stelling IV

‘Wie zal in de meeste gevallen verzoeken om de aanwijzing van een herstructureringsdeskundige?’

- de schuldenaar (48%);

- een schuldeiser (36%);

- de aandeelhouder (14%);

- de OR/PVT (2%).

Respons: 44 deelnemers

De schuldenaar ligt inderdaad voor de hand. Vermoedelijk zal de schuldenaar als eerste de (financiële) problemen voorzien en daarop acteren. Zoals nu ook al gebruikelijk kan daar wellicht een interventie van de financier voor nodig zijn, maar ook de (professionele) financiers zullen toch verwachten dat de onderneming zelf (in eerste instantie) met een oplossing zal komen. Een overweging van de schuldenaar om de aanwijzing van een herstructureringsdeskundige te verzoeken, kan erin gelegen zijn dat dan de voorbereiding en het aanbod van het akkoord door een onafhankelijke derde zal worden gedaan, waardoor dit met kenbare objectiviteit gebeurt. Dit verhoogt mogelijk het vertrouwen en draagvlak voor het akkoord. Daaraan zal met name behoefte kunnen bestaan bij (te verwachten) belangenconflicten.

Een professionele schuldeiser die over voldoende informatie over de financiële positie van de schuldenaar beschikt lijkt een goede tweede. Bijvoorbeeld een bank die anders aanmerkelijk hogere kredietverliezen voorziet maar ook een aandeelhouder in de hoedanigheid van schuldeiser van een gesecureerde aandeelhouderslening. Vanuit een gesecureerde positie kunnen belang hebben bij een WHOA-akkoord en daarin kunnen zij mogelijk ook wat forceren. Zij zullen daarom wellicht de WHOA initiëren wanneer de schuldenaar zelf de problemen niet (voldoende) onderkent en adresseert.

De aandeelhouder als eigen-vermogenverschaffer zal in de regel weinig belang hebben bij de WHOA (zie volgende stelling) en deze vermoedelijk dan ook niet vaak initiëren.

De OR/PVT ligt gelet op de informatiepositie het minst voor de hand. Denkbaar is dat echter wel. De OR kan het initiatief nemen als hij ervan overtuigd is dat dat in het belang van de werknemers is.

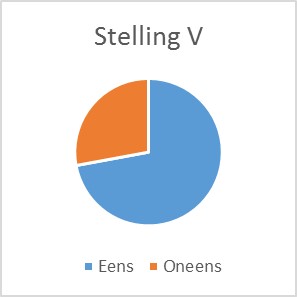

Stelling V

‘Aandeelhouders zullen onder de WHOA vaak hun aandelen kwijtraken.’

Uitslag: 72% eens, 28% oneens

Respons: 43 deelnemers

Aangezien bij de verdeling van de reorganisatiewaarde in beginsel de wettelijke en contractuele rangorde zal moeten worden gevolgd, zal er voor aandeelhouders als uitgangspunt al gauw geen waarde overblijven. Dan zijn hun aandelen waardeloos en moeten zij die in principe ‘inleveren’.

Dat hoeft echter niet altijd het geval te zijn. Wij denken dat veel zal afhangen van het marktsegment. In het mkb zal de reorganisatiewaarde vaak niet gerealiseerd kunnen worden zonder betrokkenheid van de (directeur-)grootaandeelhouder. Daar zal de dga vaak blijven zitten. Ook is het de vraag of daar altijd een nieuwe investeerder zal zijn die het aandelenbelang wenst over te nemen of financiers die hun vordering om willen zetten in een aandelenbelang. We sluiten niet uit dat men in voorkomende gevallen de aandeelhouder zal ‘laten zitten’ zonder reorganisatiewaarde aan die positie toe te kennen.

In het grootzakelijke segment daarentegen zullen eerder loan to own strategieën voor kunnen komen. De mogelijkheden die de WHOA biedt voor een debt for equity swap zullen kunnen bijdragen aan de realisatie van deze strategie en het gebruik ervan kunnen bevorderen.

Uit de peiling blijkt dat de breed gedragen verwachting is dat aandeelhouders hun positie zullen verliezen. Op basis van (toepassing van) de rangorde is dat te begrijpen. Wij vragen ons echter af of dat daadwerkelijk op grote schaal het geval zal zijn.

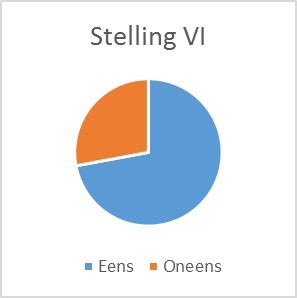

Stelling VI

‘Kleine concurrente (handels)crediteuren zullen meestal buiten een WHOA-akkoord worden gelaten en dus volledig worden voldaan.’

Uitslag: 67% eens, 33% oneens

Respons: 43 deelnemers

Wij denken ook dat dit soort schuldeisers in een (ruime) meerderheid van de gevallen buiten schot zullen blijven, behalve bij afwikkelingsakkoorden. Waar klassen die een hogere rang hebben niet volledig voldaan worden, betekent dit wel dat van de dwingende rangorde zal worden afgeweken. Een kosten-batenafweging (vgl. een zogenoemde convenience class) en een afweging van de risico’s voor de continuïteit (lees: het risico dat de reorganisatiewaarde anders niet wordt gerealiseerd) zal vaak de conclusie kunnen billijken dat een redelijke grond bestaat dit soort crediteuren niet in het akkoord te betrekken en dat andere betrokken schuldeisers daardoor niet in hun belangen worden geschaad als de afwijking niet verder gaat dan nodig.

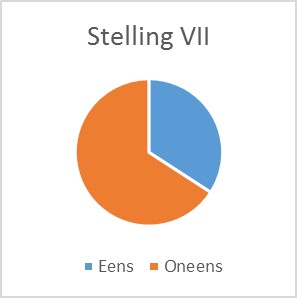

Stelling VII

‘De WHOA is te ingewikkeld en te duur voor het mkb.’

Uitslag: 66% eens, 34% oneens

Respons: 41 deelnemers

Een gehoord bezwaar is dat de regeling te complex is en dat de vereisten (althans de vereiste onderleggers) voor een akkoord te bezwarend zijn voor kleinere ondernemingen. De nadere specificatie die gegeven is in het procesreglement voor de WHOA draagt daar ook aan bij.

Gelukkig lijkt de praktijk in dit opzicht niet voor de WHOA terug te deinzen. Eenvoudig is de WHOA op het eerste gezicht niet. Maar zolang men doel en de strekking voor ogen houdt, lijkt de WHOA voor het mkb een begaanbare weg, zeker zodra de eerste schapen over de dam zijn.

Er ligt een schone taak voor financieel specialisten en insolventierechtjuristen (waaronder rechters) om de WHOA in de praktijk daadwerkelijk toegankelijk te maken voor het mkb door de wet en (de informatievereisten in) het procesreglement met beleid te interpreteren en toe te passen.

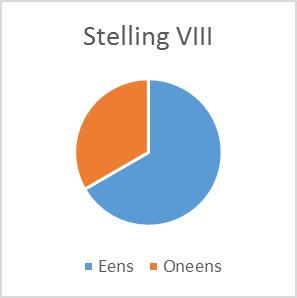

Stelling VIII

‘De WHOA is de oplossing voor de schuldenberg post-corona.’

Uitslag: 67% eens, 33% oneens

Respons: 36 deelnemers

Wij onderschrijven deze stelling. De WHOA komt daarom als geroepen en zal hopelijk voor veel ondernemingen een geschikt instrument zijn om de opgelopen schuldenlast te reduceren tot passende proporties.

Keywords

Auteur(s)